前言:

「槓桿投資」vs「定期定額」——這是現代投資人面臨的核心抉擇。

一邊是激進的槓桿投資:借錢買股票,用別人的錢為自己賺錢,可能快速致富,也可能血本無歸。

另一邊是穩健的定期定額:每月固定投入,慢慢累積,雖然速度較慢,但相對安全。

哪一種策略更好?答案取決於你的條件和目標。

本文將深度對比這兩種策略,幫你做出最適合自己的理性選擇。

策略本質:兩種截然不同的投資哲學

槓桿投資:「時間換空間」策略

核心邏輯:將未來 7-10 年的投資資金,透過借貸提前投入市場

實際操作:

- 借貸 100 萬立即投入股市

- 每月還款 1.3 萬(相當於定期定額金額)

- 期間 7 年,總利息成本約 10-15 萬

論述基礎:

- 相信市場長期向上

- 時間是最大的複利因子

- 願意承擔更高風險換取更高報酬

定期定額:「空間換時間」策略

核心邏輯:將風險分散到時間軸上,用紀律戰勝市場波動

實際操作:

- 每月固定投入 1.3 萬

- 持續 7 年,總投入約 109 萬

- 無利息負擔,純淨投資

論述基礎:

- 承認無法預測市場時機

- 用時間平滑市場波動

- 優先考慮風險控制

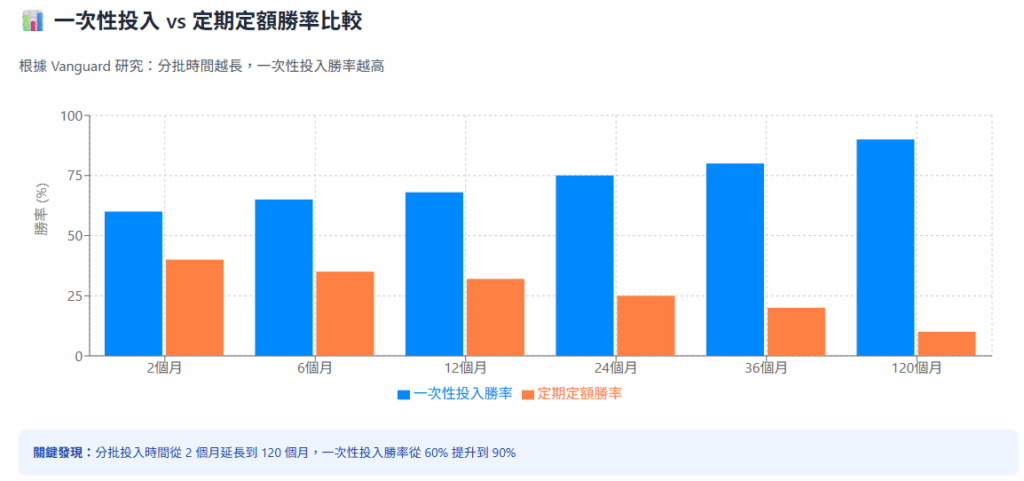

數據對決:誰的勝率更高?

Vanguard 權威研究:一次性投入 vs 定期定額

核心發現:使用 MSCI 世界指數 1976-2022 年數據¹

| 分批期間 | 一次性投入勝率 | 定期定額勝率 | 平均超額報酬 |

|---|---|---|---|

| 12 個月 | 68% | 32% | +2.2% |

| 24 個月 | 75% | 25% | +2.8% |

| 36 個月 | 80% | 20% | +3.4% |

結論:在大多數時間內,一次性投入確實優於定期定額

7 年回測實戰:台股美股比較

以信貸 100 萬 vs 定期定額每月 1.3 萬為例²:

台股 0050 對決結果

- 槓桿投資勝率:86.3%

- 平均終值差異:197 萬 vs 161 萬(+22%)

- 風險評估:兩種方式均不虧損

美股 VTI 對決結果

- 槓桿投資勝率:76.9%

- 平均終值差異:197 萬 vs 161 萬(+22%)

- 風險評估:槓桿投資有 3% 虧損機率

全球 VT 對決結果

- 槓桿投資勝率:96.5%

- 平均終值差異:185 萬 vs 154 萬(+20%)

- 風險評估:兩種方式均不虧損

數據結論:槓桿投資在多數情況下確實能帶來更高報酬

深度對比:全方位優劣勢分析

槓桿投資的優勢 ✅

1. 數學優勢明顯

- 68-97% 勝率(視市場而定)

- 平均多賺 20-30%

- 最大化時間複利效應

2. 對抗通膨有力

- 借貸利率固定(3-5%)

- 股市長期報酬率 8-10%

- 實際利差 3-7%

3. 避開報酬順序風險

- 不怕退休前遇到股災

- 提前鎖定市場時間

- 降低人生財務規劃不確定性

槓桿投資的劣勢 ❌

1. 風險顯著放大

- 32% 機率表現不如定期定額

- 極端情況可能損失慘重

- 強制斷頭風險(股票質押)

2. 心理壓力較大

- 負債感帶來的焦慮

- 市場下跌時的雙重打擊

- 容易做出錯誤決策

3. 門檻要求較高

- 需要穩定收入

- 需要投資知識

- 需要良好信用

定期定額的優勢 ✅

1. 風險相對可控

- 分散投入時間點

- 無債務壓力

- 不會強制斷頭

2. 心理負擔較小

- 投資門檻低

- 容易養成習慣

- 適合投資新手

3. 靈活性較高

- 可隨時調整金額

- 沒有還款壓力

- 緊急時可停止投入

定期定額的劣勢 ❌

1. 機會成本較高

- 68% 機率錯失更高報酬

- 無法充分利用時間複利

- 對抗通膨能力有限

2. 報酬順序風險

- 累積期後期遇股災影響大

- 無法預測最佳投入時機

- 退休準備可能不足

3. 紀律執行困難

- 容易受市場情緒影響

- 熊市時容易停止投入

- 牛市時容易追高

決策矩陣:你適合哪種策略?

適合槓桿投資

財務條件:

- 年收入 150 萬以上且穩定

- 負債比低於收入 20%

- 有 8-12 個月緊急預備金

- 年齡 25-40 歲

知識條件:

- 投資經驗 5 年以上

- 經歷過完整市場週期

- 深度了解槓桿工具風險

- 有明確投資紀律

心理條件:

- 能承受 40% 以上帳面虧損

- 不會因債務感到焦慮

- 能理性面對市場波動

- 有長期投資心態(7 年以上)

考慮槓桿投資

適用情況:

- 基本條件符合 70% 以上

- 從小額度開始(30-50 萬)

- 投資大盤 ETF 而非個股

- 有嚴格停損機制

建議做法:

- 先用小額測試心理承受度

- 選擇利率較低的信貸方案

- 設定明確的退出條件

- 定期檢視風險狀況

建議定期定額

財務狀況:

- 收入不穩定或低於 100 萬

- 負債比超過收入 30%

- 沒有緊急預備金

- 年齡超過 45 歲

投資經驗:

- 投資經驗少於 3 年

- 未經歷過熊市

- 對投資工具不熟悉

- 容易情緒化交易

心理狀態:

- 無法承受大額虧損

- 對債務感到恐懼

- 容易受市場影響

- 偏好穩健策略

關鍵差異:槓桿投資在極端情況下心理壓力遠大於定期定額

混合策略:第三條路

階段性槓桿策略

適合對象:希望兼顧報酬與風險的投資人

執行方式:

- 第一階段(0-100 萬):純定期定額

- 第二階段(100-300 萬):50% 定期定額 + 50% 小額槓桿

- 第三階段(300 萬以上):根據經驗調整比例

動態調整策略

市場高檔時:降低槓桿比例,增加定期定額 市場低檔時:適度增加槓桿比例,把握機會

優點:

- 兼顧風險與報酬

- 根據市場情況靈活調整

- 降低單一策略風險

缺點:

- 需要較高投資技巧

- 容易執行不當

- 增加操作複雜度

關鍵決策因素:量化你的選擇

財務能力評分(滿分 100 )

收入穩定性(25 分):

- 政府機關/大企業員工:25 分

- 一般上班族:20 分

- 業務/自營:15 分

- 零工經濟:10 分

年收入水準(25 分):

- 200 萬以上:25 分

- 150-200 萬:20 分

- 100-150 萬:15 分

- 100 萬以下:10 分

負債比例(25 分):

- 低於 10%:25 分

- 10-20%:20 分

- 20-30%:15 分

- 超過 30%:5 分

緊急預備金(25 分):

- 12 個月以上:25 分

- 6-12 個月:20 分

- 3-6 個月:15 分

- 少於 3 個月:5 分

投資經驗評分(滿分 100 )

投資年資(30 分):

- 10 年以上:30 分

- 5-10 年:25 分

- 3-5 年:20 分

- 1-3 年:10 分

- 1 年以下:5 分

市場經歷(30 分):

- 經歷多次完整週期:30 分

- 經歷一次完整週期:25 分

- 只經歷過牛市:15 分

- 投資經歷不足:5 分

知識水準(40 分):

- 深度了解各種投資工具:40 分

- 了解基本投資原理:30 分

- 有基礎概念:20 分

- 知識不足:10 分

心理素質評分(滿分 100 )

虧損承受度(40 分):

- 能承受 50% 以上虧損:40 分

- 能承受 30-50% 虧損:30 分

- 能承受 20-30% 虧損:20 分

- 能承受 10-20% 虧損:10 分

- 無法承受虧損:0 分

情緒控制(30 分):

- 完全理性決策:30 分

- 大部分時候理性:25 分

- 偶爾情緒化:15 分

- 經常情緒化:5 分

長期思維(30 分):

- 能堅持 10 年以上:30 分

- 能堅持 5-10 年:25 分

- 能堅持 3-5 年:15 分

- 短期思維:5 分

評分結果指引

總分 240-300 分:🟢 可槓桿投資

- 具備槓桿投資的所有條件

- 可以考慮較高槓桿比例

- 建議選擇信貸或優質股票質押

總分 180-239 分:🟡 可考慮適度槓桿

- 基本條件符合

- 建議從小額度開始

- 密切監控風險狀況

總分 120-179 分:🟠 建議定期定額為主

- 以定期定額為主策略

- 可考慮極小額度槓桿(10-20 萬)

- 累積更多經驗後再考慮

總分 120 分以下:🔴 強烈建議純定期定額

- 專注於定期定額投資

- 提升財務能力和投資知識

- 絕對避免槓桿投資

專家觀點與最新研究

支持槓桿投資的觀點

Michael Gayed(《Leverage for the Long Run》作者): *「在低波動環境下,槓桿投資可以有效提升長期報酬,關鍵是選擇適當的時機和比例」*⁵

Ian Ayres & Barry Nalebuff(耶魯大學教授): *「年輕人應該在職涯早期使用適度槓桿,因為他們有更長的時間來承受風險」*⁶

支持定期定額的觀點

Burton Malkiel(《漫步華爾街》作者): 「定期定額投資是普通投資人最好的策略,因為它消除了選時的困擾」

Vanguard 研究團隊: *「雖然一次性投入在統計上較優,但投資人的心理舒適度同樣重要」*¹

中性研究結論

諾貝爾經濟學獎得主 Paul Samuelson: 「年輕人應該 100% 投資股票而不是使用槓桿,時間分散已足夠」

最新學術觀點傾向於根據個人條件選擇,而非一刀切的建議

最終建議:理性選擇框架

核心判斷標準

如果你是「確定型」投資人

- 收入穩定,風險承受度高

- 投資知識豐富,經驗充足

- 有明確的財務目標和規劃

- 建議:🟢 槓桿投資

如果你是「平衡型」投資人

- 條件中等,希望兼顧風險與報酬

- 有一定經驗但不夠豐富

- 希望穩健成長

- 建議:🟡 混合策略或小額槓桿

如果你是「保守型」投資人

- 偏好穩健,不喜歡負債

- 投資經驗不足或風險承受度低

- 優先考慮本金安全

- 建議:🔴 定期定額

動態調整原則

市場位置考量:

- 牛市後期:偏向定期定額,避免高檔槓桿

- 熊市期間:適度槓桿投資,把握低檔機會

- 震盪市場:混合策略,靈活應對

人生階段考量:

- 25-35 歲:可承受較高槓桿風險

- 35-45 歲:適度槓桿,兼顾穩健

- 45 歲以上:偏向定期定額,降低風險

財富水準考量:

- 資產 < 100 萬:專注定期定額累積

- 資產 100-500 萬:可考慮適度槓桿

- 資產 > 500 萬:根據經驗靈活選擇

結論:沒有標準答案,只有最適解

槓桿投資 vs 定期定額,本質上是風險與報酬的權衡。

關鍵思考點:

- 不要被數據迷惑:68% 勝率很誘人,但你能承受 32% 的失敗嗎?

- 誠實評估自己:能力、知識、心理素質缺一不可

- 考慮人生階段:年輕時的選擇和中年時應該不同

- 準備應變計劃:最壞情況發生時你有退路嗎?

最終建議:

如果你已經仔細評估並通過所有檢查,槓桿投資確實可能帶來更好的結果。

但如果你對任何一個環節有疑慮,定期定額永遠是更安全的選擇。

免責聲明

本文僅供教育和資訊分享,不構成投資建議。槓桿投資具有高風險,可能導致重大損失。定期定額雖然相對安全,但仍有市場風險。

每個人的財務狀況、風險承受度、投資目標均不相同,應根據個人條件做出決策。強烈建議諮詢合格的財務顧問或投資專家。

參考資料

- Vanguard Research (2022). “Cost averaging: Invest now or temporarily hold your cash?” MSCI World Index 1976-2022

- YP 投資理財筆記 (2025). 槓桿投資 vs 定期定額 7 年回測分析

- Money101 (2025). 2025 年信用貸款利率比較調查

- 各大券商銀行 (2025). 股票質押利率統計資料

- Gayed, Michael (2016). “Leverage for the Long Run.” SSRN Electronic Journal

- Ayres, Ian & Nalebuff, Barry (2008). “Life-Cycle Investing and Leverage.” Yale University

- Yahoo Finance (2025). 台股美股 ETF 實際績效數據

- Malkiel, Burton (2019). “A Random Walk Down Wall Street” 11th Edition

最後更新:2025年9月 作者聲明:本文純屬教育分享,作者無持有相關金融商品部位