在台灣,「買房子」一直被視為人生必經的重要里程碑,甚至成為衡量個人成功的指標之一。然而,高房價與低薪資的矛盾讓「買房還是租房?」成為一個永恆的討論話題。買房意味著擁有資產與穩定性,而租房則能保持資金靈活性,甚至透過投資獲得更高的財務回報。

本文將透過全面的財務分析、專家觀點綜合和實用建議,幫助你根據自己的人生階段和財務狀況,做出最適合自己的決定。

Insights

- 從純財務角度看,當投資回報率超過 6% 時,租房+投資策略通常優於買房自住,在台灣現有市場條件下可能帶來高達 70% 以上的淨資產優勢。

- 買房或租房並非二元決策,而應基於人生階段調整:20-30 歲首重流動性宜租房投資,30-40 歲可混合策略兼顧家庭需求,40-50 歲適合資產多元化配置,50 歲以上則應優化現金流。

- 自住房兼具消費品和投資品雙重屬性,最佳決策不僅考量財務因素,還需權衡心理安全感、居住品質和個人價值觀,真正的財務自由在於被動收入足以支持理想生活方式,而非單純擁有房產。

買房vs租房:台灣現況數據比較

在深入分析之前,讓我們先了解台灣房地產市場的關鍵數據:

房價與租金

- 房價年增值率:近十年約 4.5-5.5%

- 租金收益率:

- 台北市:約 1.1-1.5%

- 台中市:約 2.0-2.5%

- 高雄市:約 1.7-2.2%

- 房價所得比:全台平均 9.82 年(2023 年),遠高於 20 年前的 4.43 年

投資回報比較

- 台灣50(0050):近十年年化報酬率約 11-12%

- 高股息(0056):近十年年化報酬率約 9-10%

- S&P 500:近十年年化報酬率約 11-13%

從純數據角度看,台灣房產增值率明顯低於股市投資回報,而租金收益率也普遍低於房貸利率,這使得房地產作為投資標的時,其競爭力受到挑戰。

買房vs租房:財務最佳化完整分析報告

本報告基於台灣當前市場環境,通過建立財務模型,從純財務角度對比「買房自住」與「租房+投資」兩種策略的長期經濟影響。我們使用各種參數進行分析,提供數據支持的參考建議。

一、基本參數設定

分析框架

- 模擬期限:30年

- 房屋價格:1,500 萬元(典型台灣都會區中型住宅)

- 首付比例:30%(450 萬元)

市場指標

- 房貸年利率:2.5%

- 房產年增值率:4.5%(根據台灣過去十年平均)

- 租金收益率:2.0%(年租金/房價,六都平均)

- 投資年回報率:9.0%(0050、台灣 50 指數近十年表現)

房屋相關支出

- 房屋年維護成本:房價的 1%

- 房產稅:房價的 0.1 %

- 交易成本:房價的 4%(含仲介、稅費等)

- 裝修成本:房價的 10%

經濟因素

- 通貨膨脹率:2%

- 租金年增長率:2%(假設與通膨同步)

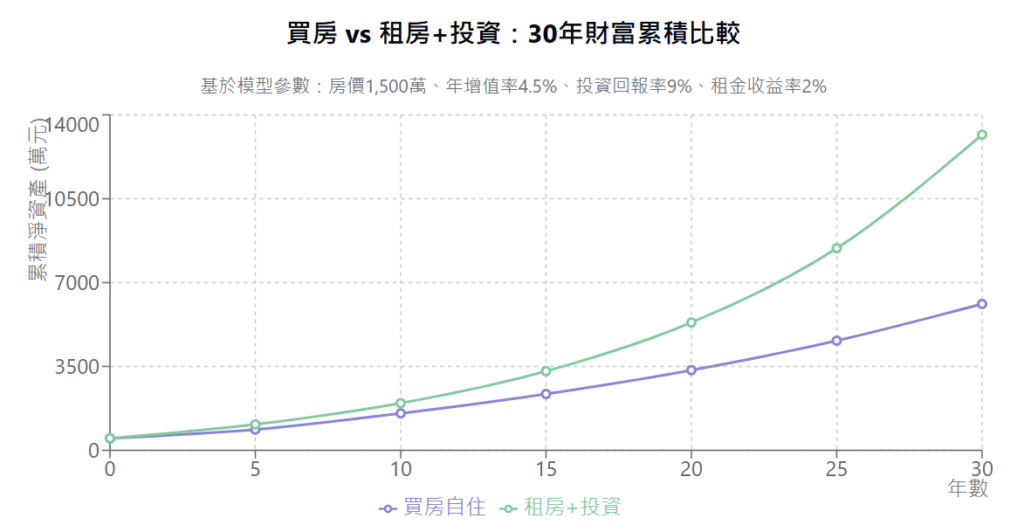

二、基本方案比較

方案一:買房自住

- 月供:41,488 元

- 初期投入(首付+裝修+交易費):6,600,000 元

- 30 年後房屋價值:56,179,772 元

- 30 年後儲蓄餘額:5,066,355 元

- 30 年後淨資產:61,078,731 元

- 總利息支出:4,602,966 元

- 總稅金與維護支出:7,000,318 元

方案二:租房+投資

- 月租:25,000 元

- 30 年後投資組合價值:131,738,224 元

- 30 年總租金支出:12,170,424 元

綜合比較

- 淨資產差額:70,659,493元(租房投資優於買房自住)

- 每月現金流差額:16,488元(租房每月可節省)

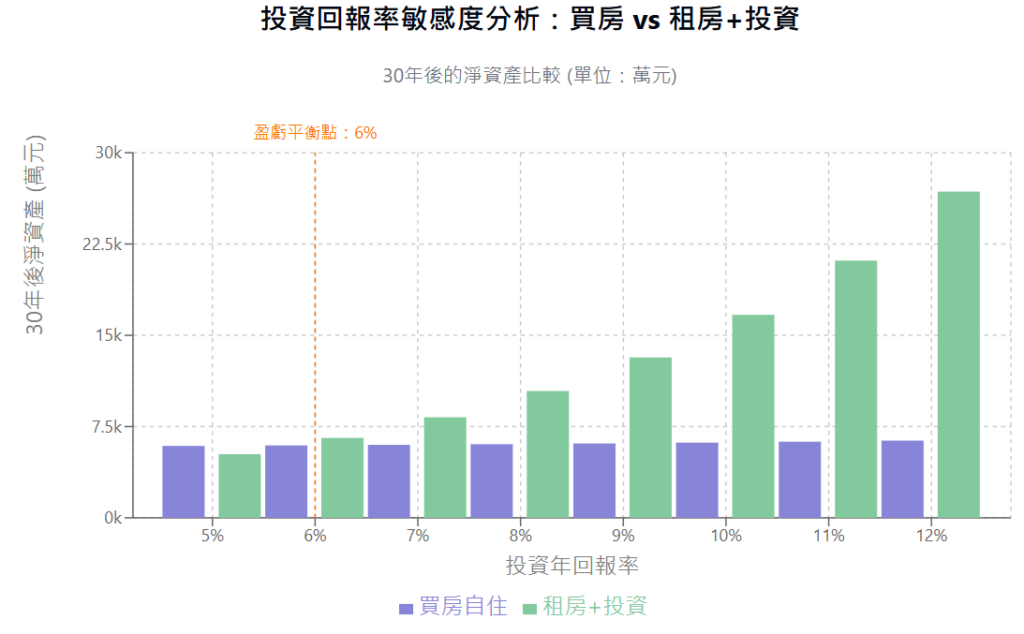

三、靈敏度分析

你可能會問那是基於年畫投資報酬率 9% 前提的結果,以下分別比較不同投資回報率的分析來給大家參考。

1. 投資回報率對比較結果的影響

| 投資回報率 | 買房淨資產 | 租房淨資產 | 差額 | 租房優勢 |

|---|---|---|---|---|

| 5.0% | 59,071,926 | 52,312,536 | -6,759,391 | 不利 |

| 6.0% | 59,479,220 | 65,635,360 | 6,156,140 | +10.35% |

| 7.0% | 59,943,907 | 82,602,975 | 22,659,068 | +37.80% |

| 8.0% | 60,474,031 | 104,214,705 | 43,740,674 | +72.33% |

| 9.0% | 61,078,731 | 131,738,224 | 70,659,493 | +115.69% |

| 10.0% | 61,768,376 | 166,779,338 | 105,010,962 | +170.01% |

| 11.0% | 62,554,730 | 211,369,237 | 148,814,507 | +237.89% |

| 12.0% | 63,451,124 | 268,073,384 | 204,622,260 | +322.49% |

關鍵發現:

- 投資回報率達到6%以上時,租房投資開始優於買房自住

- 投資回報率越高,租房投資的優勢越明顯

實際應用:

- 台灣 0050 ETF 近十年年化報酬約 11-12%,遠高於盈虧平衡點。即使考慮風險調整,長期投資仍可能實現 8-9% 的平均回報(0056 約 9-10%)。

2. 房價增值率對比較結果的影響

| 房價增值率 | 買房淨資產 | 租房淨資產 | 差額 | 買房優勢 |

|---|---|---|---|---|

| 2.0% | 32,756,373 | 131,738,224 | -98,981,850 | 不利 |

| 3.0% | 41,751,311 | 131,738,224 | -89,986,913 | 不利 |

| 4.0% | 53,708,649 | 131,738,224 | -78,029,575 | 不利 |

| 5.0% | 69,555,828 | 131,738,224 | -62,182,395 | 不利 |

| 6.0% | 90,488,629 | 131,738,224 | -41,249,595 | 不利 |

| 7.0% | 118,058,288 | 131,738,224 | -13,679,936 | 不利 |

關鍵發現:

- 即使房價年增值率達到 7%,依然無法超越 9% 投資回報率下的租房投資方案

- 台灣房價需要非常高的增值率才能與股市投資競爭

3. 租金收益率對比較結果的影響

| 租金收益率 | 買房淨資產 | 租房淨資產 | 差額 | 優勢方案 |

|---|---|---|---|---|

| 1.0% | 61,078,731 | 156,287,474 | 95,208,743 | 租房 +155.88% |

| 1.5% | 61,078,731 | 144,012,849 | 82,934,118 | 租房 +135.78% |

| 2.0% | 61,078,731 | 131,738,224 | 70,659,493 | 租房 +115.69% |

| 2.5% | 61,078,731 | 119,463,599 | 58,384,867 | 租房 +95.59% |

| 3.0% | 61,078,731 | 107,188,973 | 46,110,242 | 租房 +75.49% |

| 3.5% | 61,078,731 | 94,914,348 | 33,835,617 | 租房 +55.40% |

| 4.0% | 61,078,731 | 82,639,723 | 21,560,992 | 租房 +35.30% |

關鍵發現:

- 在當前模型參數下,無論租金收益率如何變化,租房投資始終優於買房自住

- 租金收益率越低,租房投資的優勢反而越大(更低的租金支出)

4. 不同持有期間分析

| 持有年數 | 買房淨資產 | 租房淨資產 | 差額 | 優勢方案 |

|---|---|---|---|---|

| 5年 | 8,677,890 | 10,857,949 | 2,180,059 | 租房 +25.12% |

| 10年 | 15,425,979 | 19,677,297 | 4,251,318 | 租房 +27.56% |

| 15年 | 23,503,256 | 33,032,950 | 9,529,694 |

四大常見迷思的破解

迷思1:「租房就是在幫房東繳房貸」

事實:在當前台灣高房價低租金的環境下,多數房東的租金收入甚至無法覆蓋房貸支出。以台北市為例,房租收益率僅 1.1%,而房貸利率通常在 2% 以上,這意味著許多房東每月還需額外補貼。

迷思2:「自住房是資產,會隨時間增值」

事實:自住房確實具有資產性質,但從嚴格財務定義來看,資產應該產生正現金流。自住房不僅不產生收入,還需要持續付出房貸、稅金、管理費和維修費,因此更接近「負債」的概念。真正使自住房產生價值的是「免除租金支出」和「潛在增值」。

迷思3:「房價只漲不跌,早買早賺」

事實:房價確實有長期上漲趨勢,但也經歷過多次調整期。更重要的是,當考慮機會成本(特別是其他投資選項的回報)時,買房並非必然「早買早賺」。如果其他投資回報高於房產增值,提前買房反而可能是財務損失。

迷思4:「退休後有房才安心」

事實:退休安全感來自於充足的被動收入,而非單純擁有房產。以房養老或許是一種選擇,但需要注意利率風險。同時,如果投資組合能提供足夠的退休收入,完全可以選擇退休後租房,享受更大的生活彈性。

不同年齡層的最佳策略

20-30歲:彈性和成長期

建議策略:優先租房+積極投資

理由:

- 職業發展階段需要高度流動性和彈性

- 人生規劃和居住需求可能頻繁變化

- 資金有更長的複利增長時間

- 可以集中精力於職業技能和收入提升

行動建議:

- 建立穩健的投資習慣,每月定期定額投資指數型ETF

- 投入職涯發展,提升專業價值和收入能力

- 累積相當於房價20-30%的資產,為未來買房做準備

- 選擇生活便利但租金合理的區域居住,降低固定支出

30-40歲:平衡與選擇期

建議策略:依個人情況靈活決定,混合策略

理由:

- 事業和家庭相對穩定,對居住需求更加明確

- 累積了一定資產,具備選擇空間

- 需要平衡家庭需求與財務最優化

行動建議:

- 如選擇租房繼續投資:

- 確保月投資額不低於(房貸-租金)的差額

- 選擇租期較長的房源,降低搬遷頻率

- 持續優化投資組合

- 如選擇買房自住:

- 確保月供不超過收入的30%

- 保留至少30%資產繼續投資,不要將全部資金投入房產

- 選擇具有成長性的區域,兼顧居住和增值潛力

40-50歲:穩健與累積期

建議策略:資產配置多元化,包含房產

理由:

- 事業高峰期,收入和資產快速增長

- 對穩定性和安全感需求提高

- 需要為退休生活做準備

行動建議:

- 如果還未擁有房產,可考慮購買自住或投資房產,分散投資風險

- 評估「以房養老」的可行性,但不要過度依賴單一房產

- 建立多元退休金來源,包括勞保、投資組合和潛在的租金收入

- 加速償還房貸,爭取在退休前還清

50歲以上:安全與收益期

建議策略:優化現有資產,聚焦現金流

理由:

- 退休準備進入最後階段

- 風險承受能力降低

- 需要穩定的被動收入來源

行動建議:

- 將資產重新配置,增加收益型投資比例

- 評估是否需要換成更適合養老的房產(如樓層較低、面積適中)

- 考慮是否將部分房產轉換為收益性資產

- 確保有足夠的流動資產應對醫療和生活支出

決策框架:適合你的房屋策略

適合買房的情況:

- 財務條件:

- 有足夠首付款(房價的 20-30%)

- 月供不超過月收入的 30-40%

- 有 3-6 個月生活費的應急資金

- 生活需求:

- 家庭組成穩定,有小孩或計劃生育

- 預計在同一區域居住5年以上

- 重視居住環境的穩定性和可自主設計性

- 投資性格:

- 投資紀律性較弱,需要「強制儲蓄」機制

- 偏好有形資產,對無形投資缺乏信心

- 風險承受度較低,追求心理安全感

適合租房的情況:

- 財務條件:

- 收入穩定但首付積累不足

- 有較強的投資紀律性和知識

- 追求更高的財務靈活性

- 生活需求:

- 工作可能需要遷移或經常出差

- 家庭狀況可能變動

- 享受嘗試不同社區和住房類型的彈性

- 投資性格:有信心長期報酬大於 6%

- 能夠紀律執行長期投資計劃

- 對多元資產配置有信心

- 能夠承受投資波動帶來的心理壓力

結論:超越數字的選擇

買房 vs. 租房的決策遠超過簡單的財務計算。儘管我們的分析顯示在特定條件下租房+投資的財務結果可能更優,但生活質量、心理安全感和個人價值觀同樣重要。

最佳策略應該是:

- 了解自己的財務現況:誠實評估收入穩定性、儲蓄能力和投資紀律性

- 明確生活需求和價值觀:思考什麼對你真正重要—是流動性、安全感還是資產增值

- 靈活組合策略:不必非此即彼,可以考慮混合策略,如租小住買大投

- 持續學習和調整:無論選擇哪種路徑,持續提升財務知識,根據環境變化調整策略

最後:住房是生活需求,投資是財富增長工具。把這兩者分開考慮,可能會讓你的決策更加清晰。真正的財務自由,不在於你住在自己的房子裡,而在於你有足夠的被動收入支持你想要的生活方式。