你知道嗎?根據財政部最新統計,2023 年台灣綜所稅實收高達 7,497 億元,創下歷史新高!其中,年收入超過 300 萬的中高薪族群,正是扛起這筆稅收的主力軍。

如果你也是其中一員,每年看著厚厚的稅單,心裡是不是總想著:「我繳的稅也太多了吧?」

別擔心,今天就來告訴你,稅其實不是「報」出來的,而是「設計」出來的!

📊 你可能正在犯的 3 個繳稅錯誤

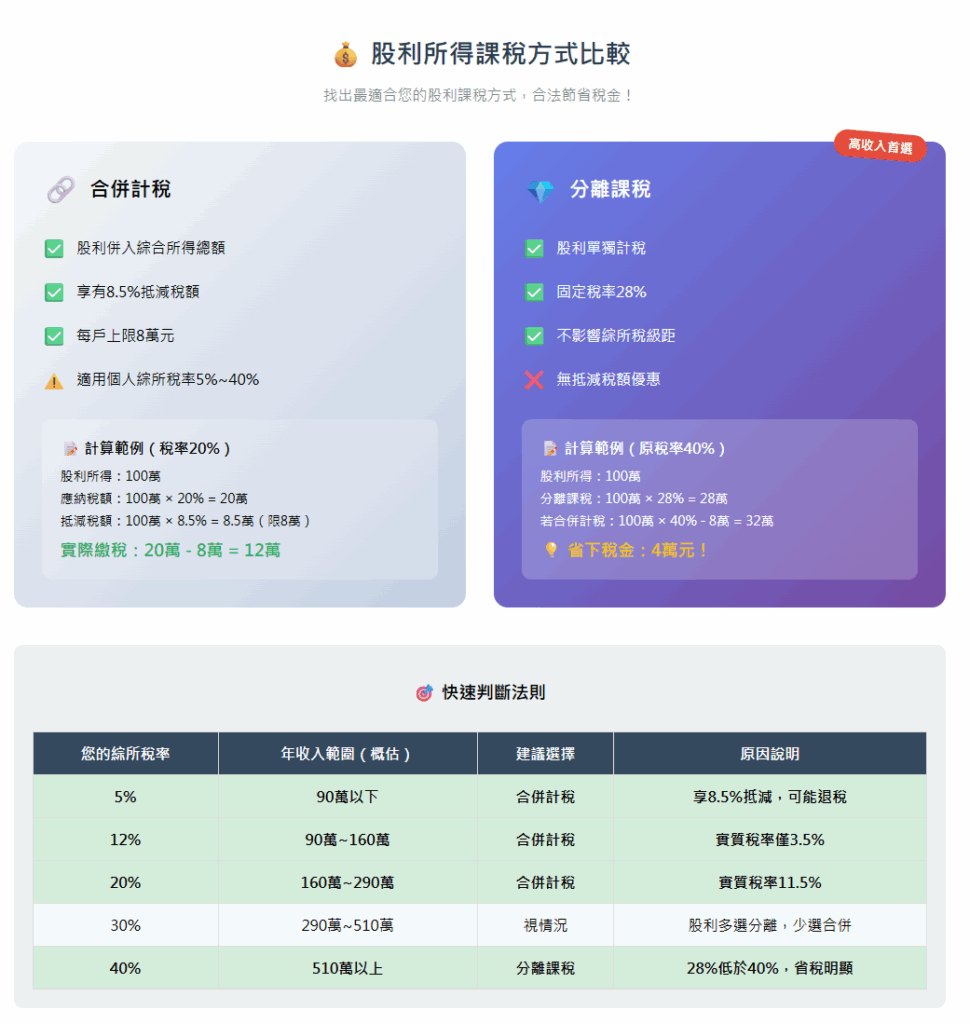

錯誤 1:股利收入全部選擇合併計稅

小王年薪 500 萬,去年股利收入 200 萬,他習慣性地選擇合併計稅,結果適用 40% 稅率。如果他選擇分離課稅(28%),光是股利這塊就能省下 24 萬!

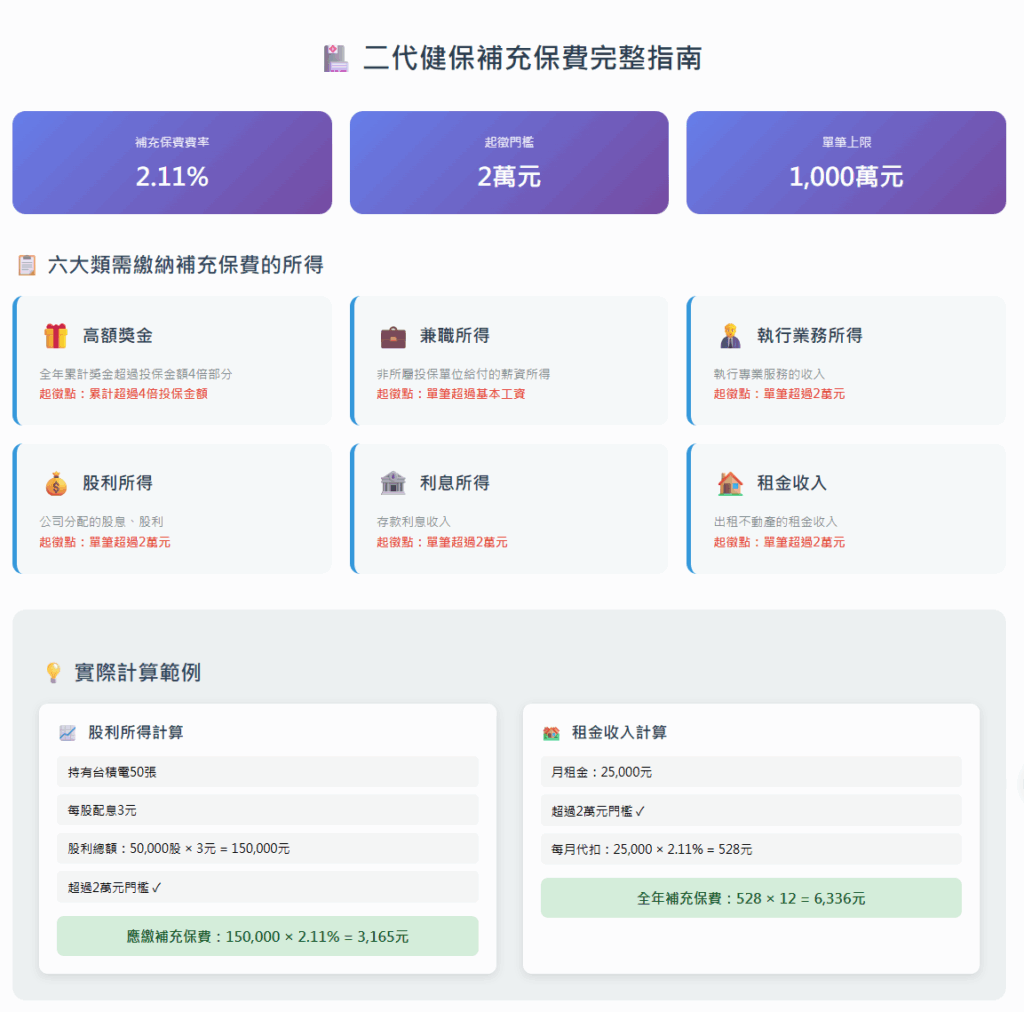

錯誤 2:忽略二代健保的威力

張總持有某檔高股息 ETF 100 張,每次配息 5 萬元,除了要繳所得稅,還要被扣 2.11% 的二代健保補充保費。一年四次配息,光補充保費就要多繳 4,220 元。

錯誤 3:副業收入沒有規劃

李小姐本業年薪 300 萬,副業接案收入 150 萬,全部以個人名義收取,結果綜所稅率跳到 30%。如果她成立工作室,稅率可能降到 20% 以下!

💡 2025 年最新稅制,3 大利多別錯過!

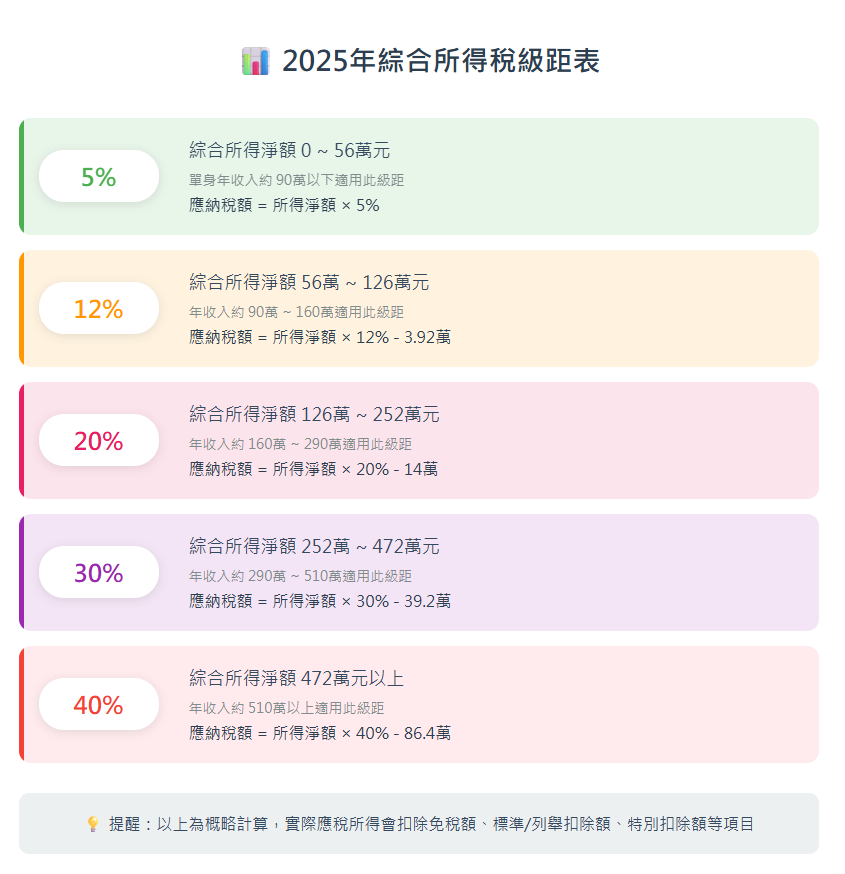

利多 1:免稅額大幅調高

- 一般免稅額:從 9.2 萬調高至 9.7 萬

- 70 歲以上:從 13.8 萬調高至 14.55 萬

- 薪資扣除額:調高至 21.8 萬

利多 2:房租支出大翻身

房租支出從列舉扣除額改為特別扣除額,額度從 12 萬提高到 18 萬!租屋族可以省更多了。

利多 3:基本所得額門檻提高

海外所得的基本所得額免稅門檻從 670 萬提高到 750 萬,高資產族群的海外投資更有彈性。

🎯 高收入族群必學的 5 大節稅絕招

絕招 1:股利所得聰明選

適用情境:年收入超過 472 萬,適用 40% 稅率

操作方法:

- 股利選擇分離課稅(28%)

- 立即省下 12% 的稅

- 200 萬股利可省 24 萬稅金

進階技巧:成立投資公司持股,股利免稅!

絕招 2:二代健保合法規避

適用情境:存股族、包租公

操作方法:

- 分散持股:將資金分散投資多檔股票,避免單筆股利超過 2 萬

- 選對標的:投資月配息或季配息 ETF

- 計算持股上限:以 00919 為例,持有 242 張以下不會被扣二代健保

實際案例:王先生原本持有 0050 共 50 張,每次配息 10 萬元,要繳 2,110 元補充保費。後來分散投資 5 檔 ETF,每檔配息都低於 2 萬,完全免繳補充保費!

絕招 3:成立公司或工作室

適用情境:副業收入超過 200 萬

操作方法:

- 成立一人有限公司或工作室

- 將個人收入轉為公司營收

- 合理列支營業費用

節稅效果:

- 個人稅率 40% → 公司稅率 20% + 營業稅 5% + 未分配盈餘稅 5% = 30%

- 直接省下 10% 稅金

- 500 萬收入可省 50 萬!

絕招 4:勞退自提 6%

適用情境:所得稅率 20% 以上的受薪族

操作方法:

- 每月薪資自提 6% 進勞退帳戶

- 自提金額不計入所得

- 年度上限 10.8 萬

節稅效果:

- 稅率 20%:年省 2.16 萬

- 稅率 30%:年省 3.24 萬

- 稅率 40%:年省 4.32 萬

絕招 5:列舉扣除額極大化

適用情境:家庭支出較多者

操作方法:

- 保險費:每人每年 2.4 萬(健保不限額)

- 房貸利息:每年最高 30 萬

- 捐贈:所得總額 20% 為限

- 醫療費用:核實認列無上限

實戰技巧:單身標準扣除額 13.1 萬,已婚 26.2 萬。只要列舉項目總和超過這個數字,就該選列舉!

🏆 進階規劃:CFC 時代的應對策略

什麼是 CFC?

CFC(受控外國企業)制度已於 2023 年上路,如果你在 BVI、開曼等地有公司,要特別注意了!

影響對象:

- 持有境外公司 50% 以上股權

- 境外公司當年盈餘超過 700 萬

- 沒有實質營運活動

應對策略:

- 實質營運:確保境外公司有實際業務

- 分散持股:降低持股比例至 50% 以下

- 及早分配:避免盈餘累積超過門檻

💰 家族財富傳承新思維

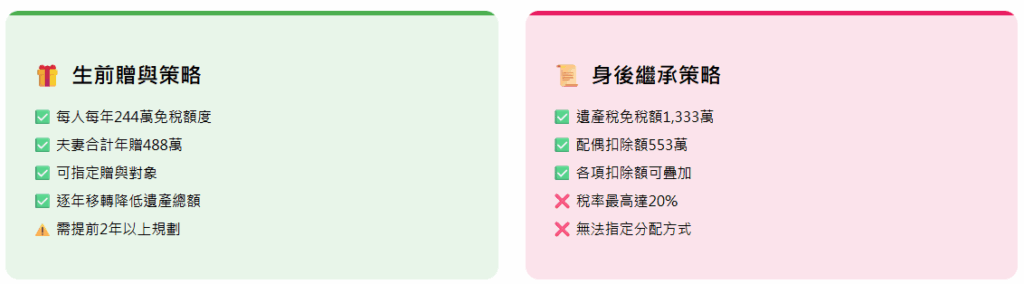

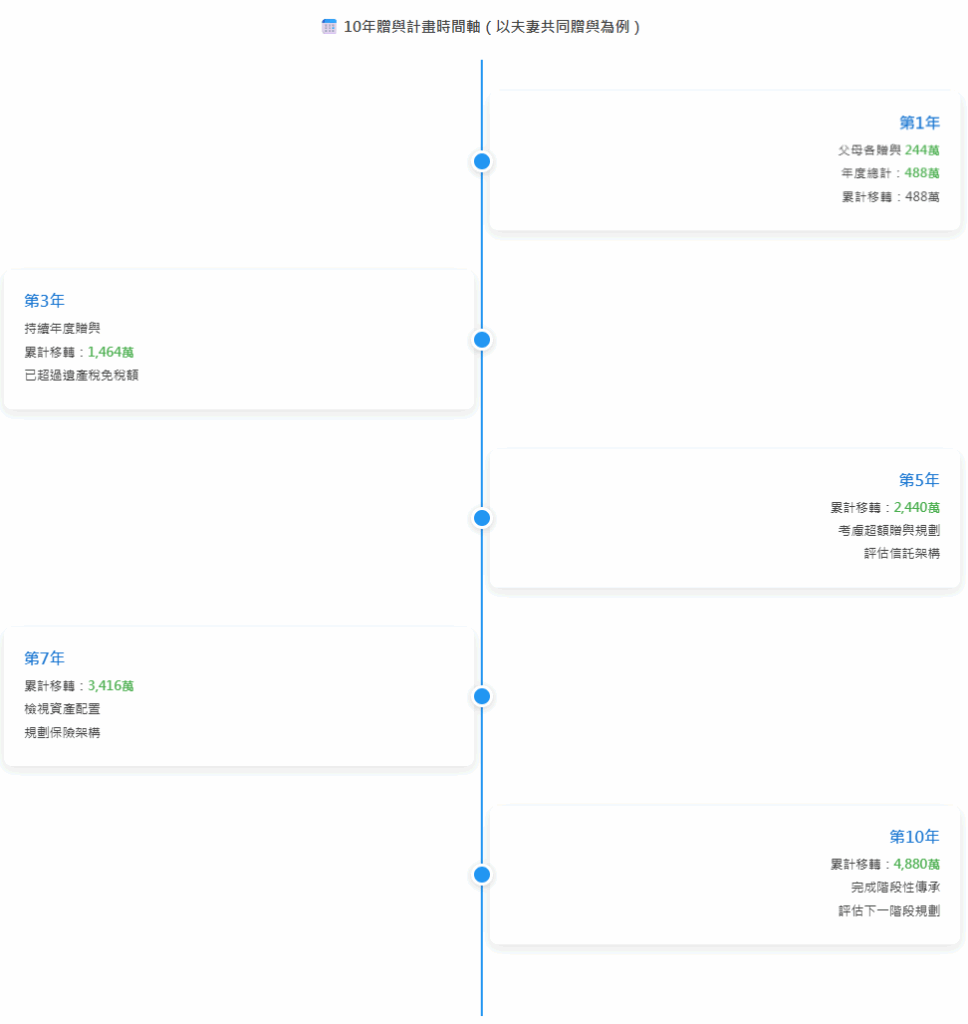

策略 1:善用每年 244 萬贈與免稅額

- 父母每人每年可贈與 244 萬免稅

- 夫妻合計可贈與 488 萬

- 10 年可移轉 4,880 萬給下一代

策略 2:超額贈與的藝術

案例分析: 林先生資產 3 億,如果全部留到身故:

- 遺產稅率 20%

- 稅額約 5,000 萬

如果生前贈與 2,500 萬:

- 贈與稅率 10%(250 萬)

- 遺產稅少繳 500 萬

- 淨省 250 萬!

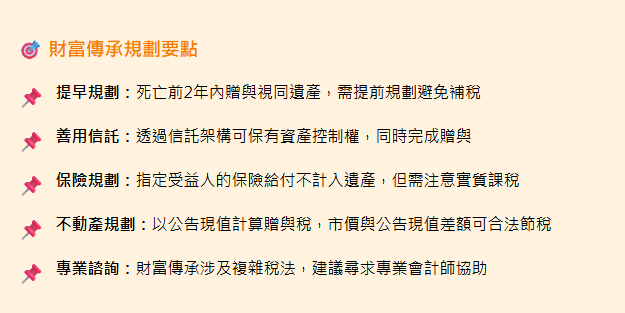

策略 3:信託規劃

- 本金自益、孳息他益

- 利用低利率環境節稅

- 保有資產控制權

📝 行動清單:立即開始你的節稅計畫

本月必做:

- 檢視今年預估收入,計算適用稅率

- 評估股利收入,決定合併或分離課稅

- 計算列舉扣除額項目是否超過標準扣除額

下季必做:

- 評估是否需要成立公司或工作室

- 規劃勞退自提 6%

- 檢視投資組合,調整持股避免二代健保

年底前必做:

- 執行贈與計畫(記得在 12/31 前)

- 完成捐贈安排

- 準備明年報稅所需單據

🎉 結語:聰明節稅,合法致富

記住,節稅不是逃稅,而是在法律框架內的聰明規劃。每個人的情況不同,建議你:

- 找專業會計師諮詢:複雜的稅務規劃需要專業協助

- 及早規劃:很多節稅策略需要時間醞釀

- 持續學習:稅法經常更新,保持資訊敏感度

**2025 年是稅制大幅調整的一年,也是你優化稅務的最佳時機。**別再當冤大頭,從今天開始,讓每一分錢都發揮最大效益!

📚 資料來源

- 財政部稅務入口網

- 財政部統計處 2023 年稅收統計

- 各國稅局公告資料

- 資誠聯合會計師事務所研究報告

免責聲明:本文提供之資訊僅供參考,實際操作請諮詢專業會計師或稅務顧問。