為什麼「第一個300萬台幣最難賺」?

在財富積累的旅程中,我們常常聽到一句話:「第一個300萬台幣是最難賺的」。根據台灣金管會的最新調查數據,僅有約30%的台灣家庭擁有超過300萬台幣的流動性投資資產—這正凸顯了達成這個財務里程碑的真實挑戰。

為什麼這個里程碑如此重要?因為一旦達到 300 萬台幣,你的財富增長引擎將發生根本性轉變:從主要依靠勞動收入,轉變為資本收入開始發揮顯著作用。投資研究顯示,達到這個資金規模後,投資者通常會體驗到更高的投資信心和更低的情緒性決策頻率。

過去台灣習慣稱第一桶金為 100 萬台幣,但筆者認為考慮通膨與實際購買力,300 萬台幣應為現今較合理的第一桶金。

Insights

- 第一個300萬台幣最難存的主要原因是複利效應尚未充分發揮,但一旦達到這個門檻,財富積累會顯著加速。

- 根據研究,運用 15-65-20 法則(15% 儲蓄投資、65% 基本開銷、20% 生活品質)的投資者比無系統規劃者平均提前2.3年達到300萬台幣目標。

- 經通貨膨脹調整後,7% 年化投資回報率,300 萬台幣資金也能帶來約 21 萬台幣的年收益—這對許多家庭而言相當於 2-4 個月的稅後收入,相當於許多人半年的薪水,這就是為什麼要盡快達到這個里程碑的重要原因。

A. 資本規模效應 (Scale of Capital)

不同資金規模所帶來的收益差異不僅僅是理論概念。以下是根據過去 20 年標普 500 指數平均年化回報率約 9.4%(資料來源:Morningstar)計算不同回報率的實際收益比較:

從這個例子可以清楚看到,即使報酬率相同,資金規模的差異會帶來截然不同的實際收益。因此,達到第一個 300 萬台幣是一個關鍵的里程碑。

此外,資本規模效應讓累積資金後的投資回報更為顯著,這就是為什麼「錢滾錢」的效果能幫助我們更快達到財務自由。

關鍵發現:注意收益佔比隨著資產增長而增加。根據Charles Schwab財富管理研究,這種「臨界點」效應解釋了為什麼許多投資者在達到10-15萬美元門檻後報告感受到明顯的財務壓力減輕。

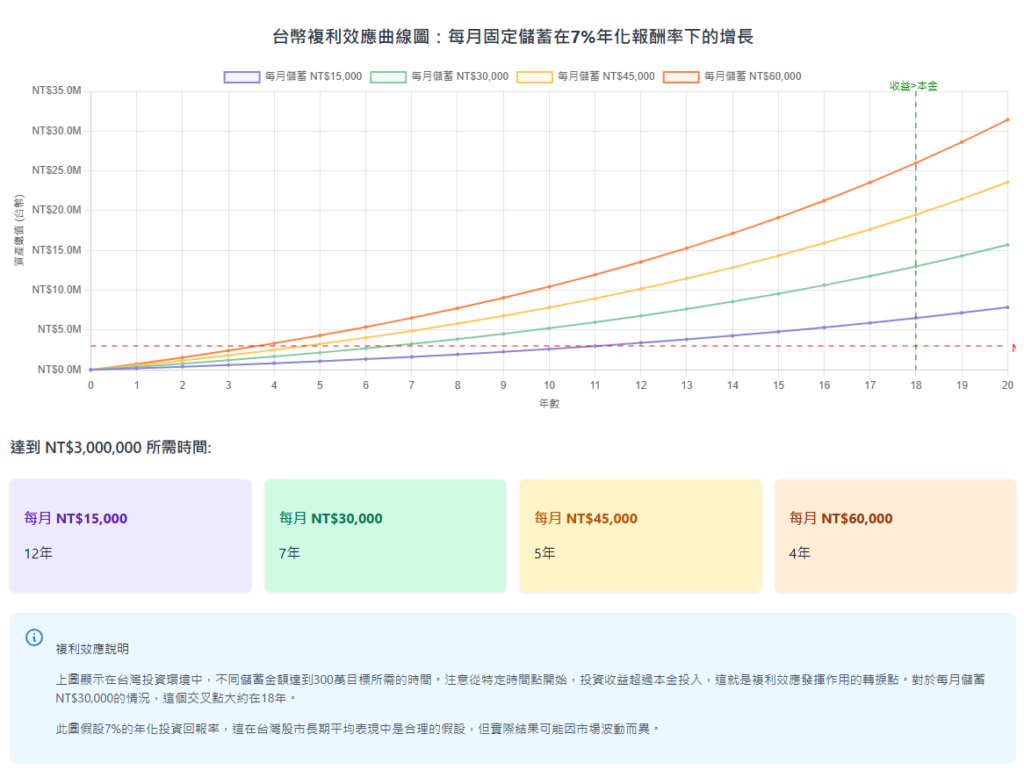

複利效應的魔力:數據模擬分析

複利效應的力量不只是理論,以每月固定儲蓄 NT$30,000(可視能力調整),投資於平均年化回報率 8% 的多元化投資組合,以下是實際計算和視覺化資料:

關鍵發現:注意收益佔比隨著資產增長而增加。投資研究指出,這種「臨界點」效應解釋了為什麼許多投資者在達到 300-450 萬台幣門檻後報告感受到明顯的財務壓力減輕。

“複利是世界第八大奇蹟。理解它的人能獲得它,不理解的人則會為它付出代價。” — 據傳愛因斯坦所說

C. 不同收入水平的實現策略:現實路徑分析

重要註記:上表假設投資回報率恆定,實際市場存在波動。根據投信的研究,長期投資者應該預期台股指數每 3-5 年可能經歷一次 15% 以上的短期下跌。

D. 15-65-20 理財法則:財務專家推薦的分配策略

根據多位財務規劃師和Fidelity投資集團的研究,15-65-20 法則是平衡儲蓄、生活開銷和生活品質的有效方法。以下是詳細應用指南:

15% – 儲蓄與投資 (Savings and Investment):財富積累的基石

根據財務規劃專家 Ramit Sethi 的《我會教你致富》建議,這部分資金應該依照以下順序分配:

- 建立 3-6 個月的緊急基金

- 充分利用雇主退休金匹配 (401k, IRA)

- 清償年利率超過 7% 的高息債務

- 投資低成本的指數型基金

案例模擬: 假設你每月收入 $5,000,依照 15% 儲蓄比例,每月存 $750,並投入指數型基金,年化回報率 8%。

- 1 年後:$9,000 (本金) + $360 (投資收益) = $9,360

- 3 年後:$27,000 (本金) + $4,220 (投資收益) = $31,220

- 5 年後:$45,000 (本金) + $13,280 (投資收益) = $58,280

透過這種方式,儲蓄與投資能在短時間內迅速增長。

65% – 基本生活支出 (Essential Expenses):優化而非犧牲

- 住房費用應控制在收入的 25-30%

- 交通費用不超過 12-15%

- 食品雜貨費用維持在 10-12%

- 重新評估固定開支,確保最佳成本效益

實際案例: Anna 的收入為 $4,500/月,她過去每月租房開銷占收入 40%,導致存款緩慢。後來她搬至較便宜的地區,房租降低至收入的 28%,額外節省 $540/月。一年後,她的存款額外增加 $6,480。

20% – 生活品質提升 (Quality of Life):明智投資個人幸福

- 投資自我提升,如線上課程

- 旅遊、娛樂等非必要開銷保持節制

- 增加心理健康和運動支出,提升生活品質

生活規劃建議: 假設你每月收入 $6,000,依照 20% 原則,每月可花 $1,200 在生活品質提升上。你可以選擇:

- 存 $500 參加專業培訓課程

- 保留 $400 作為旅行基金

- 每月 $300 作為健身、娛樂與休閒開銷

透過適當規劃,這筆預算能夠同時提升當下的生活品質,也對未來財務目標有所助益。

E. 達到第一個 300 萬台幣的實用策略:按收入水平和生活階段客製化

收入策略:台灣多元化收入渠道

儲蓄策略:

投資策略:適合台灣市場的資產配置

台灣投資市場特色:台灣股市長期以來波動較大,但平均回報率也高;特別是電子、科技和半導體產業具有全球競爭優勢。定期定額投資為股票指數較為台灣投資者廣選的穩健策略。投資前請依個人風險承受度調整配置,並考慮台灣特有的稅制與投資環境。

結語:從300萬到財務自由的階梯

達到第一個 300 萬台幣不僅是一個財務里程碑,更是一個心理突破。這個過程中,你不僅積累了財富,更培養了健康的金錢關係和長期投資的紀律。當你的資金開始為你工作而不僅僅是你為金錢工作時,你已經踏上了通往財務自由的階梯。

重要的不是你現在擁有多少,而是你是否開始行動並堅持下去。正如投資大師巴菲特所說:「種一棵樹的最好時機是 20 年前,其次是現在。」

開始累積你的第一桶金,5 年後的你將擁有更自由的選擇權!

本文關鍵字:台幣300萬、理財規劃、複利效應、被動收入、財富積累、投資策略、台灣股市、ETF投資、儲蓄方法、理財目標、財務自由